Por Nicolás Gómez Anfuso. Para La Proclama

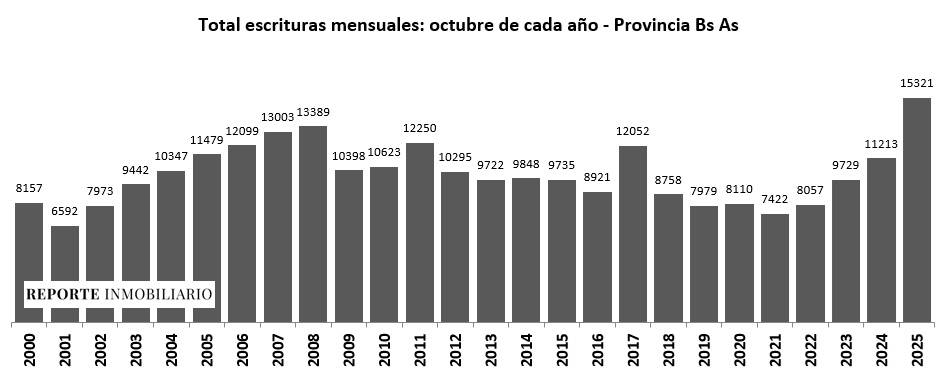

La reciente publicación de cifras de operaciones inmobiliarias en PBA marca un inflexión en el mercado: durante octubre se registraron 15.321 compraventas, un 37 % por encima de las 11.213 de octubre de 2024, y un 7 % más que en septiembre.

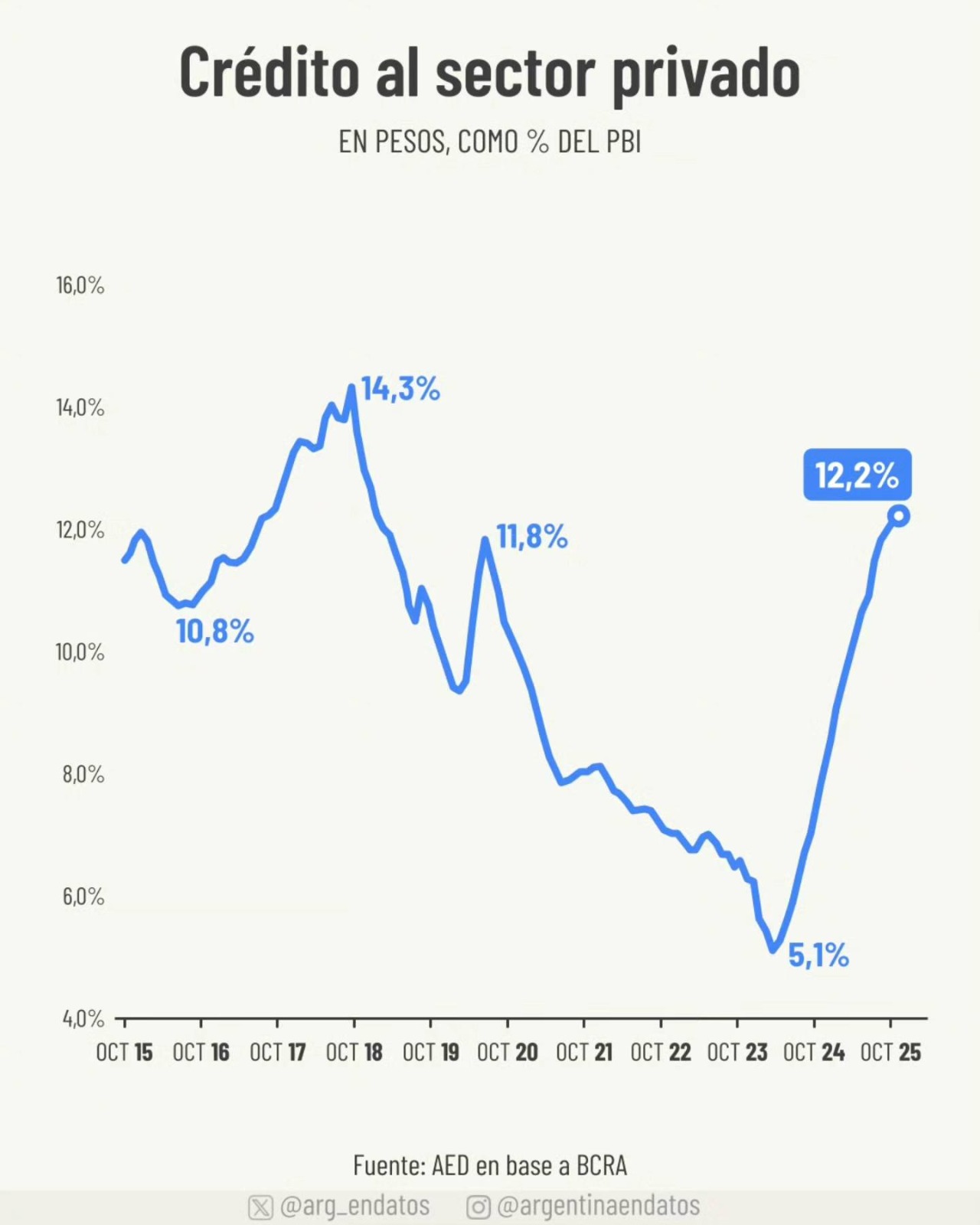

Por su parte, las escrituras con hipoteca aumentaron un 99 % interanual, alcanzando 2.600 operaciones, lo que eleva al 17,07 % la proporción de compraventas financiadas con crédito.

Para Tucumán, ese fenómeno representa una oportunidad y un llamado de atención. Aunque no contamos con una serie estadística reciente comparable —ni un organismo con datos públicos accesibles como el Colegio de Escribanos bonaerense—, podemos plantear algunos efectos y lecciones para aplicar localmente:

Qué podría replicarse en Tucumán

Recuperación del crédito como motor de mercado: el alza de hipotecas en PBA sugiere que una oferta de financiamiento accesible reactiva la demanda. Si en Tucumán se incentiva —sea con crédito local, facilidades fiscales o líneas de financiamiento estatal/privado—, podría estimularse una expansión similar en la compraventa.

Aprovechar demanda reprimida: muchos potenciales compradores que esperaban condiciones más favorables podrían activarse. Eso puede traducirse en una recuperación de la demanda, incluso en precios moderados.

Impulso al desarrollo urbano y de vivienda media: un auge de compraventas incentiva construcción, renovación de oferta y mejora del parque inmobiliario. Para Tucumán, donde la demanda de vivienda está presente, eso podría traducirse en reactivación de obras y generación de empleo local en construcción.

Factores a tener en cuenta localmente

Ausencia de estadísticas oficiales recientes: la falta de relevamientos públicos limita la posibilidad de medir con rigurosidad la evolución del mercado. Eso complica generar señales confiables para inversores o desarrolladores.

Contexto económico distinto al Gran Buenos Aires: los parámetros de ingreso, valuación del suelo, demanda y perfil demográfico en Tucumán difieren sensiblemente. No basta con copiar porcentajes: deben ajustarse a realidades locales.

Riesgo de sobreoferta o devaluación relativa: si se impulsa un exceso de construcciones sin demanda real sostenida, puede generarse saturación. Es necesario calibrar prudente volumen de obras.

Propuesta de escenario para Tucumán: cómo aprovechar la oportunidad

Crear un observatorio inmobiliario provincial — ya que no existe un organismo similar al de PBA, podría promoverse desde asociaciones inmobiliarias locales o incluso desde tu futura inmobiliaria. Esto permitiría recopilar datos de operaciones mensuales (cantidad, hipotecas, ubicación, tipo de inmueble).

Promover financiamiento local — buscar alianzas con bancos regionales, cooperativas o mutuales para ofrecer créditos habitacionales accesibles, con plazos largos y requisitos adaptados a la realidad tucumana.

Incentivar construcción de viviendas de mediano poder adquisitivo — dado el perfil de muchos tucumanos, unidades de ingreso medio podrían tener fuerte demanda. Eso ayuda a evitar fenómenos de “burbuja elite”, y mejora acceso a vivienda.

La explosión de compraventas en PBA no debe leerse como un fenómeno exclusivo de Buenos Aires: es una señal de que en contextos de crédito disponible y confianza económica, el mercado inmobiliario puede reactivarse con fuerza. Para Tucumán, esa realidad puede transformarse en una oportunidad concreta — siempre que se actúe con visión, prudencia y datos. Si logra recopilarse información fiable, y canalizarse financiación y desarrollo de viviendas acordes al perfil regional, el mercado local podría experimentar un ciclo de crecimiento sostenido.

Nicolás Gómez Anfuso

Corredor Inmobiliario y Martillero Público. Formación profesional en Real Estate.

Experiencia práctica en mercados, análisis político-económico y estudios estratégicos.

{kind=link}